金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-06-09

2008年型トラップ監視レポート

【1. 基本指標のチェック, 買い場判定】

- Fear & Greed Index: 40前後, Fear

- 真の買い場目安15以下には未達。まだ「投げ切り」ではない。

- VIX: 18.9

- 目安30以上に遠い。市場はまだ本気で怯えていない。

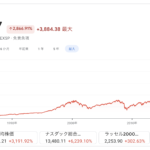

- S&P 500 週足RSI: 64.3

- 目安30付近から大きく上。週足ではまだ過熱寄り。

判定:

今は「真の買い場」ではない。センチメントはやや弱気でも、価格は全然壊れていない。典型的な“安心したくなる局面”であって、“降参した局面”ではない。

2. 2008年型トラップ監視項目

- 米10年債利回り, 債券市場の反乱

- 米10年債利回り: 4.55%

- 株はS&P 500が7,405台と高値圏なのに、長期金利も高止まり。

- これは「ディスインフレと利下げ期待で全部OK」という物語を、債券市場がまだ信じ切っていないサイン。

- 株高と金利高の同居は、将来キャッシュフローの割引率上昇を通じてバリュエーションを静かに締め上げる。

- ビッグテック業績とエネルギーコスト, 聖域の亀裂

- AI投資はなお加速。直近報道では、米ハイパースケーラー群の2026年CapExは合計6,000億〜7,000億ドル級。

- 米データセンター電力需要は、許認可済み案件ベースで前年比約50%増, 年224〜359TWh規模との分析。

- 問題は、AIの期待が先に株価へ織り込まれている一方、現実のコストはこれから損益計算書へ来ること。

- チップ価格、電力、冷却、水、送電接続、建設費の全部が上向き。売上成長が続いても、限界利益率の悪化で「期待ほど儲からない」リスクがある。

- 2008年型の肝はここ。物語は伸びるが、物理コストがもっと速く膨らむと、聖域だった大型株から崩れる。

- IEA/SPRアップデート, エネルギー危機の深刻化

- WTI: 91.3ドル

- IEA 5月レポートでは、ホルムズ海峡の混乱で累計10億バレル超の供給損失、14mb/d超の供給停止、3-4月だけで世界在庫250mb減。

- IEAは2026年の需給を年後半まで基本赤字と見ており、価格変動は続く見通し。

- 需要面でも、中国、日本、韓国、インドで輸入減, つまり「景気が強いから原油高」ではなく「供給ショックで需要破壊が始まっている」色が濃い。

- 米SPRはDOE資料ベースで4月末402百万バレル。2009年ピーク726.6百万バレルから大きく低い。

- つまり、政策バッファはあるが無限ではない。SPRは万能な盾ではなく、長引く供給ショックには心許ない。

3. 総評と行動指針

位置づけ:

今は

「Bear Market Trapの前半〜中盤」

に見える。

要するに、

- センチメントは少し傷んでいる

- でも価格はまだ高い

- 金利も高い

- エネルギーも高い

- AI期待は強い

- 物理コストはさらに強い

この組み合わせはかなり危うい。

まだ総悲観ではないのに、現実コストの圧力は積み上がっている。2008年型トラップの教科書パターンに近い。

提言:

- 基本姿勢は守り継続。キャッシュ厚め維持。

- 今は「押し目買い」より「無理な追随をしない」が優先。

- 本気で買い場を探すなら、最低でも

- Fear & Greed 15以下

- VIX 30以上

- S&P 500週足RSI 30前後

の3点セット待ち。

- さらに確認したいのは

- 10年債利回りの低下

- 原油の沈静化

- ビッグテックのCapExに対する利益率防衛の実証

- これが揃わない限り、今の上昇は「新しい強気相場」より「コスト無視の延命ラリー」と見る。

一言でいうと:

まだ“買い場”ではない。“罠が育っている最中”だ。