こんにちは!みやこのじょんです。現役の医師をやりながら、資産形成、ライフハック、医学についてブログやnote、TwitterなどのSNSで情報発信しています!

ここの記事では、”超初心者向け” に投資についての本当に本当にざっくりとした知識をまとめています。「投資って何?」「NISAとかiDeCoとかあるけど本当によくわからない」という方向けに、簡単にまとめておりますので参考になれば幸いです。このページの各リンクからそれぞれの投資を始めるためのリンクも貼ってありますので、その通りに手続きを進めれば、簡単に始められるような構成になっておりますので是非お気に入り登録もしくは、Twitterのフォローをよろしくお願い致します。

こんな人の悩みを解決します

先に結論だけ言っておきます。

勉強すら面倒くさいし手続きもするのが面倒くさい人→Wealth Naviのお任せNISA or SBI証券口座を開き「つみたてNISA」でS&P500をドルコスト平均法でコツコツ積立て、だけど"iDeCoだけは絶対やる" 最悪、iDeCoだけでもやる

ちょっと手間がかかってもいい人→証券口座で「つみたてNISA」のETFドルコスト平均法積立て+iDeCo

では、その理由を順を追って解説していきます。

投資とは

皆さんの投資のイメージはどのようなものでしょうか。

「お金お金ってイメージでよくわからなくて詐欺とかで騙されたりしそうで怖い」

という人がいるかと思います。おそらく、このページに訪問してきたということは、今まで投資については怖くて手を出せなかったけれども、周りの人がやり始めて何となく調べ始めた、という人が大半かと思います。

安心してください、ここでは ”超” ”初心者向け” にわかりやすく解説することを心掛けて解説していきますので、しっかり読んでいけば、必ず理解できるようになります。

そして、その理解を元に皆さんが投資やNISA、iDeCoを実際に始められるようになれば良いなと僕は思っております。一緒に勉強していきましょう!

投資と投機は違う

おそらく、「怖い」イメージを持っている方の大半が、「投資」と「投機」を勘違いしていると思います。

投資はコツコツ定期的にお金を積み立てて、30年とか50年かけてお金を増やしていくもの。

投機は短期間で大きなお金を稼ぐための手段。

です。

よく、FXやバイナリーオプションという言葉を聞いた方がいるかと思いますが、あれらは全て、”投機”であり、短期間での商品の値上がりを狙い、大きな損失を被るリスクを背負って売買するものです。ここでは投資について解説していきますので、詳細については省きます。

さて、では投資とは一体どういったものでしょうか。

簡単に言うと、

現在のお金と同等な価値のものを、将来的に価値が上がるものと見込んで交換しておく

ということになります。

つまり、投資をすれば必ず儲かるというわけではないが、おそらく30年、50年後には価値が上がっているであろう "商品" と今持っているお金を交換しておくのです。

将来的に価値が上がるであろう、というのはあくまで予想にしか過ぎませんので、もちろん損するリスクもありますが、過去の歴史を振り返るとほぼ90%以上の確率で値上がりしているものがある、というのが証明されています。(これについては後日解説します。)

ちなみに、この「価値の上昇」で利益を得ることを「キャピタルゲイン」と言います。

この利益の他に、「インカムゲイン」というものがありますが、これは「その株持っているだけでもらえる配当金」のことです。

商品にはたくさんの種類がありますので、それらを一つ一つ解説してもいいのですが、いきなり細かく解説しても興味がなくなってしまうと困りますので、次の項目でざっくりと解説します。

投資商品について

大きく分けて、

◆銀行で取り扱っているもの

- 投資信託 → きちんと選別する必要あり。

- 外貨預金 → 場合による

- 国債 → ほぼ100%儲かるが、銀行に預けるよりかは本当に微増というレベル

- REIT(不動産投資信託) → 不動産イケイケの時はいいかも

◆銀行以外で取り扱っているもの

- 株式 → 個別株はプロじゃないと儲けるの難しいが、夢はある。勉強が必要。

- FX(外貨為替証拠金取引) → 手を出さない方が良い。

- 暗号資産(仮想通貨) → 資産の1%~3%くらい保有しておくのが良いかもしれない

- ETF(上場投資信託) → オススメ

- 不動産 → 僕も勉強中

- 金など → 資産の1%くらいの保有でよい

です。

この中で、投資信託、FX、はお勧めできません。その理由としては、投資信託は、銀行がおじいさん、おばあさんから手数料を貰って儲ける仕組みのため手数料が高いことと投資信託は上場していないものも含まれていること、FXに関しては、明らかに投機目的で行われることが多いため長期保有であるならば、外貨預金で充分なことがあげられます。

ただ、投資信託の中にも、手数料が安く、きちんと運用されているものがたくさんあるので、一概に投資信託はダメだ、とは言えません。

その選別する知識も必要にはなりますが、iDeCoにおいては投資信託でやってもかなりの投資妙味があります。というのも、投資信託で儲かるかもしれない、という側面以外に「所得からiDeCo分を控除できる」という大きなメリットがあるからです。これについては後ほど詳しく解説します。

残りのものは上記に書いてある通りで、初心者に圧倒的お勧めなのがETFです。

ETFとは

ETFとは、結局実は投資信託です。

あれ?さっきあんまりお勧めできないって言ってなかったけ?と思った方は、正解です。

しかし、上記で述べた投資信託は「銀行で、銀行員が手数料のためにやっている投資信託」であり、このETFというのは「上場されている」投資信託です。

そもそも投資信託って?

投資信託とは、いわば「いろんな株の平均」です。

その「いろんな」というのを誰がどう決めるか、選ばれている株の内容などによってたくさんの投資信託がありますが、あくまで「平均」なので個別株のように短期間で10倍とか、100倍にならない代わりに、半分とかにもなりません。

ところが、この世の中は資本主義社会であり、トマピケティという経済学者が書いた「21世紀の資本」という本で示されている「r > g」の法則が述べられており、内容としては 「r=資本収益率」と「g=経済成長率」を比べたときに、資本を元にお金を稼ぐ方が、労働して経済を発展させる成長よりも大きいということが膨大なデータと共に証明されているのですが、簡単にまとめると

お金でお金を稼ぐ方が簡単だから金持ちはより金持ちになる構造になっている

ということです。お金持ちがお金持ちになる構造の根幹には、最終的に「投資家」というポジションに行きつく、というものがあります。お金持ちの余ったお金が流れ込む先が「株式」であるため、上がる株、下がる株も含めたその「平均」はいずれ上がるだろう、ということです。つまり、ETFのようなたくさんの会社の株式の平均は「お金持ちがお金で稼ぐために投資している先の商品」であるため、将来的に上がる可能性が高い、ということが言えます。

では、普通の投資信託と、このETFの大きな違いは?というと、大きな違いとして、「リアルタイムで売買ができるかどうか」と「手数料」が違います。

投資信託の場合、運用する人件費がかかるため、信託報酬として手数料が高くかかり、さらにリアルタイムでは売買できません。

どれくらい違うのかというと、普通の投資信託の手数料が年に2%とかべらぼうに高いのに比べて、上場されている投資信託であるETFの年間手数料(信託報酬)は0.07-0.09%くらいです。

ETFは上場されており、決められた銘柄(S&P 500などは入れ替わりますが)の平均で運用しているため、リアルタイムで売買ができます。

なので、同じ投資信託ですが、ETFの方が手数料が安く、しかも株と同じように証券会社で買うことができ、リアルタイムで売買できるのでお勧めです。

具体的なETFは?

有名なもので言えば、S&P 500がありますが、それも3つのETFがあります。どれも大きな差はありません(正確に言えば手数料や配当率などは少し違いますが)

- バンガード・S&P500 ETF(VOO)

- iシェアーズ・コア S&P500ETF(IVV)

- SPDR S&P 500 ETF(SPY)

他にも、全世界の株式に投資できるVTや、AppleやAmazon、Facebookなどのハイテク株を中心に投資できるQQQなどがあります。

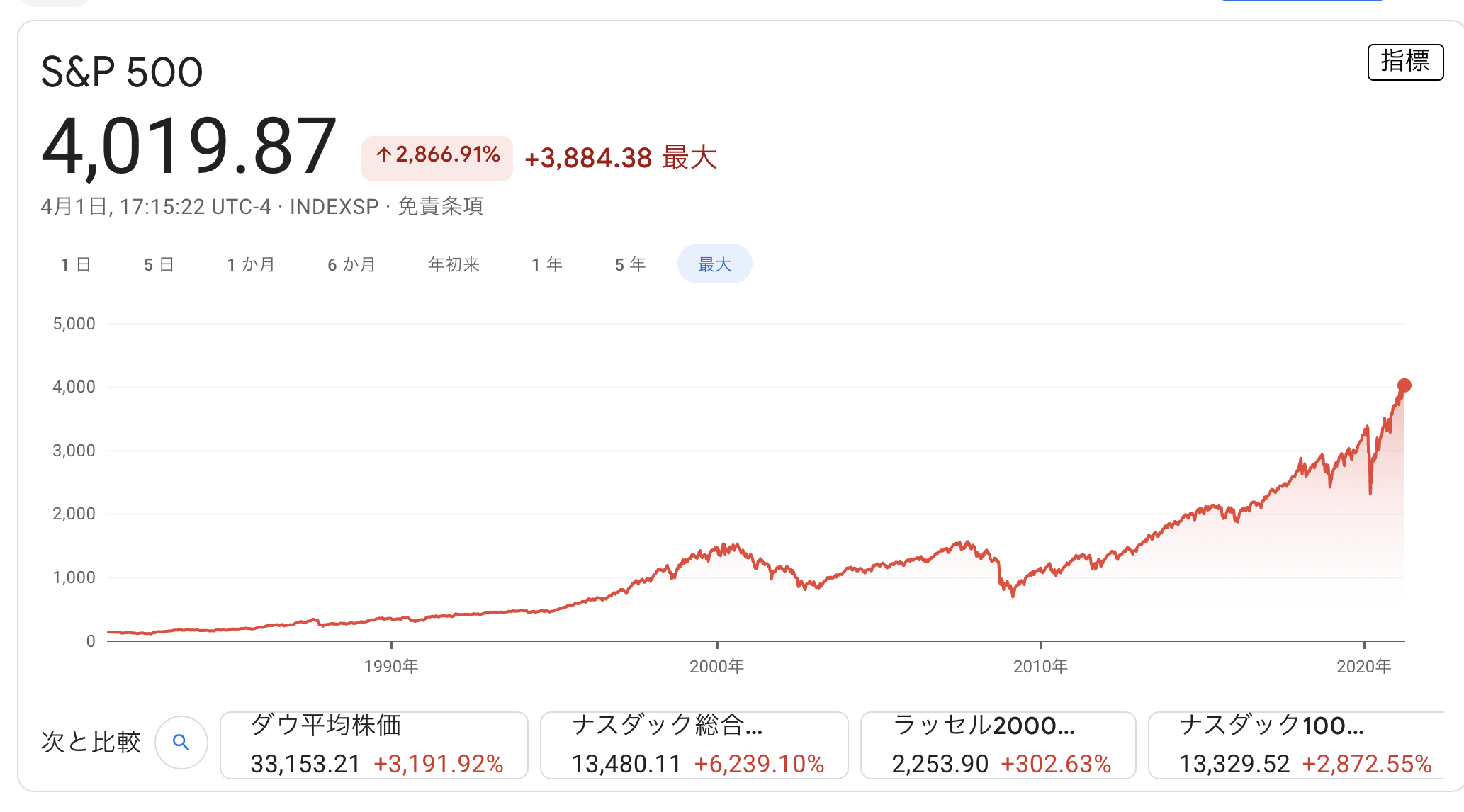

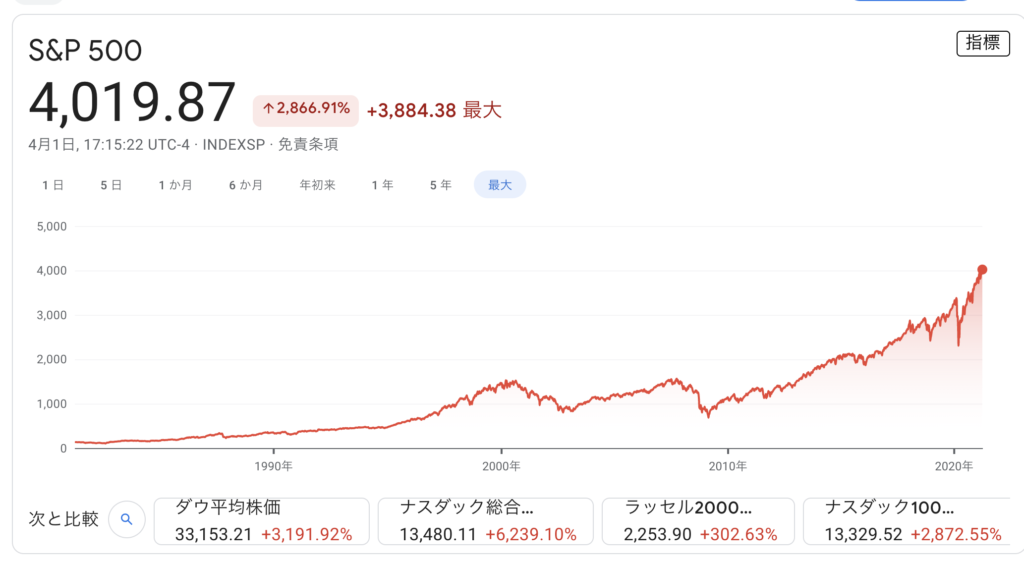

S&P500のチャートを見てみましょう。

確かに、一時期下がっている時期もありますが、長期的に見れば上昇しています。

選定された500の株の平均であることと、入れ替わりもあるということからも、今後一時的な下落を認めることはあっても、上昇する可能性が高いことは予想できます。

あの世界で最も優れた投資家であるウォーレンバフェットですら、家族には「俺が死んだら資産の90%をS&P500に突っ込め」と言っているくらいなので、本当に初心者でいろいろ考えるのもめんどくさい方は、S&P500をコツコツ買って積み立てていく、というのが良いと思います。

具体的に投資するためにはどうしたら良いの?

投資をするためには、「証券会社に口座を開く」ことが必須になります。

有名な証券会社で言うと、SBI証券、楽天証券、野村証券、松井証券(松井証券NISA)(松井証券ロボアドバイザー)などがありますが、最近はLINE証券なども出てきているようです。

それぞれの証券会社で、アプリが使えたり、買える商品があったりなかったりもするので初心者でスマホをよく使う人であれば、SBI証券か楽天証券がお勧めです。

さらに、NISAやiDeCoについてこの後に解説しますが、どちらをやるにしろ証券会社の口座開設は必須となります。

投資、NISA、iDeCoをするための超簡単な4STEPですが

- 証券口座開設

- NISA口座もしくは積立NISA口座を証券会社で開設

- iDeCoを証券口座などで申込み

- 実際に投資開始

という流れです。

次は、NISAと積立てNISA、iDeCoについて解説していきます。

NISAとつみたてNISAとは

一言で言うと、「税金がかからない投資枠」のことです。NISAか、つみたてNISAか、どちらかしか選べません。ただし途中で年単位になってしまいますが切り替えはできます。

NISAとは

年間に 120万円まで、株式投資をすることができ、そこで得た利益に税金がかかりません。しかし、その期間は 5年間です。

つまり、120万/年 x 5年 = 600万まで「税金がかからずに」投資ができます。

ちなみに、一般的には株式投資で得た利益に対して、20%(正確には 20.315%、所得税 15.315%+住民税 5%)がかかります。

つまり、100万円で買った株が、200万円になり、売却し 100万円の利益が出た場合にかかる税金が 20万円あるため、手元に残るお金は 80万円となります。

しかし、これをNISA枠で購入していた場合、利益の 100万円はそのまま手元に残るので、NISA枠を使わない手はないですよね。

NISAに関しては、証券口座を開くと必ずNISA口座も開く入り口があるのでそこからNISA枠を開きましょう。簡単です。ですが、初心者の方は次のつみたてNISAをお勧めします。

つみたてNISAとは

つみたてNISAの場合は、年間40万円で、20年間、合計800万円という枠になります。

初心者の方は、絶対にこちらがお勧めです。

なぜなら、NISA枠よりもつみたてNISAの方が金額が大きい上、長期に投資していく手法としてはつみたてNISAの20年間という型が適切だからです。

ちなみに、僕は何も考えずに年間120万まで使えるNISAの方がいいじゃん!とNISA枠を作り、3ヶ月で売買し使い切ってしまいました。

確かに、個別株での「大きな利益を短期間で」得る投機のようなやり方にはNISA枠の方があっているのですが、NISAの場合、確定申告で負債を申告できないので、リスクが大きいのです。

それなら、つみたてNISAでコツコツと長期で増える可能性のあるETFを買っていく手法の方がいい、と後から気付きました。

NISA,つみたてNISAに関しては、実はこれだけです。簡単でしょう?

iDeCoとは

実は、iDeCoこそ、本当に僕が若い人全員にお勧めしたい投資です。

なぜなら、

iDeCoはやるだけで儲かるから

です。理由はたった一つですが、詳しく見ていきましょう。

【たった一つの理由】控除が効く

儲かる、という表現はある意味語弊があるかもしれません。

しかし、iDeCoの場合、なんとiDeCoに投資した金額がそのまま収入から控除できるのです!

これは一体どういうことかというと、一般的に「年収」と「手取り」が違うことは社会人として働いている方ならご存知かと思いますが、「収入」に対して「税金」がかかります。

確定申告をしている方ならこの説明はいらないかと思いますが、その「収入」から「控除額」というものを引いていき、「課税所得」に対して税金がかかるのですが、この「控除額」というところにiDeCoの金額を含めることができるのです。

つまり、iDeCoに費やした金額に対して、自分の所得税率分が節税できるのです!

上記の通りですので、例えば自営業で最高税率の方なら、81.6万 x 55% =44.88万 毎年節税できることになります!笑

これは極端ですが、ごく普通の一般の方でも、27.6万 x 20% = 5.52万 は毎年節税できるのです。

これを例えば30歳から、65歳まで35年間するだけで、180万円近く節税できうえ、投資商品が値上がりしていればかなりの金額になります。

注意点としては、「受け取り方」にありまして、現時点での受け取るおすすめの方法は「一時金」として一括で受け取る方が良いとのこと。

年金方式で受け取る方法もあるのですが、これと、一時金では10倍くらいの税金の差が出る計算もあるようです。

まぁ、その頃には制度も変わっている可能性があると思いますので、その時の制度で一番お得な受け取り方をしましょう。

iDeCoのデメリット

デメリットとして、60歳まで引き出せない、というものがあります。

これは「個人型確定拠出年金」と言われるだけあって、年金の代わりに政府が設けた制度ですから仕方ありません。

確かに、「将来の1万円」と「今の1万円」の価値は「今」の方が高く感じるかもしれませんが、流石に毎月2万円程度の貯金ができないのであれば、収入を上げるか、節約するかをした方が良いと思います。その方は、投資云々の前に、収入upを目指しましょう。

収入を上げる方法については、別の記事で書いて言いますので、参考にしてみてください。

少し話がそれましたが、必要な時に引き出せないことがデメリットですので、それがどうしても嫌な方は、辞めるのが良いと思いますが、節税できるという点だけでもやるメリットはあると思います。

iDeCoの始め方

金融機関で簡単に申し込むことができますが、職場への提出書類などもありますので、しっかりと手続きしましょう。

超面倒くさがりの人のための Wealth Navi という最終奥義

ここまでの話を聞いて、「結局、商品のETFは自分で選ばないといけないんでしょ?よくわからない!けど、お勧めETFのS&P 500だけだと不安!」という方に向けてよく僕が知人や友人などにお勧めしているのが、Wealth Naviのお任せNISAです。

iDeCoはほぼ絶対やった方が良いので、Wealth Navi以外の金融機関で証券口座を開く必要があるのですが、この度なんとSBI証券とWealth Naviが連携したようなので、初心者におすすめの方法としては

- SBI証券口座開設

- 連携してるWealth Naviも開設

- 同時にSBI証券でiDeCoも申し込む

- Wealth Naviのお任せNISA

です。ちなみに、iDeCoに関しては、さらにiDeCoの投資先商品を選ばないといけないのですが、それに関してはなんでもいいと思います。

まとめ

勉強すら面倒くさいし手続きもするのが面倒くさい人→Wealth Naviのお任せNISA or SBI証券口座を開き「つみたてNISA」でS&P500をドルコスト平均法でコツコツ積立て、だけど"iDeCoだけは絶対やる" 最悪、iDeCoだけでもやる ちょっと手間がかかってもいい人→証券口座で「つみたてNISA」のETFドルコスト平均法積立て+iDeCo

結論、上記の内容になると思います。

投資初心者に関しては、とにかく、iDeCoだけは必ずやっていただき、証券口座開設でWealth Naviのお任せNISA もしくは、つみたてNISAでETFの定期買いです。

ちなみに、ドルコスト平均法とは、時間的に分散させてコツコツと積み立てるという方法に付けられた名前ですが、結局決まった定期の期間に決まった額を積み立てるという方法のことです。

本日は以上になります!最後まで読んでいただきありがとうございました!ではまた!