金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-07-08

結論:まだ「真の買い場」ではない。むしろ、物語は冷えてきたのに市場はまだ十分に怯えていない。現在地は「楽観の剥落初期から現実チェック前」。守り優先。

**1. 買い場3指標**

- Fear & Greed Index:43、Fear

目安15以下に未達。恐怖はあるが、投げ売りではない。

出典:Finhacker/CNN集計 2026-07-07更新

- VIX:16.13

目安30以上に大きく未達。市場はまだクラッシュを価格に織り込んでいない。

出典:Cboe 2026-07-07

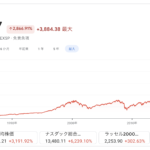

- S&P 500 週足RSI:概算66前後

目安30付近から遠い。週足ではまだ売られすぎではなく、むしろ上昇トレンドの余熱が残る。

S&P 500は7,503.85で、6月高値7,620.90近辺から少し下げた程度。

判定:買い場シグナルは0/3。キャッシュ温存。

**2. 2008年型トラップ監視**

- 米10年債利回り:4.55%

7/6の4.48%から上昇。株が高値圏にいるのに長期金利が再上昇している。これは「インフレ・財政・エネルギーの現実」が株式PERを圧迫する形。債券市場の反乱リスクは黄色から橙色。

出典:米財務省 Daily Treasury Rates

- ビッグテック/AI CapEx:聖域に亀裂

Goldman SachsはAIインフラ投資を2026-2031年で約7.6兆ドル、2026年単年で約7,650億ドル規模と試算。問題は売上ではなく、電力、冷却、データセンター、GPU更新サイクル、送電接続の物理制約。AI物語が続いても、減価償却と電力コストが利益率を削る局面に入っている。

出典:Goldman Sachs “Tracking Trillions”

- IEA/SPR/エネルギー:危機は緩和したが、バッファは削れた

IEAは2026年の世界石油供給を前年比3.9mb/d減、2Q需要も5mb/d減と見ている。ホルムズ再開方向でも、機雷除去や輸送正常化には時間がかかる。米SPRはDOE公表で6/25時点336.8百万バレル、EIA系データでは6/26週325.7百万バレルまで低下。緊急余力は薄い。

出典:IEA June 2026 Oil Market Report、DOE SPR Quick Facts、EIA/TradingEconomics

**3. 総評と行動指針**

現在地は「Bear Market Trapの前半」。株式市場はAIと利下げ期待の物語をまだ完全には捨てていない。一方で、10年債4.5%台、AIインフラの物理コスト、SPR低下、ホルムズ後遺症が、じわじわ期待収益率を削っている。

行動指針:高度な守りを継続。

新規の大きな買いはまだ早い。買い場判定は、Fear & Greed 15以下、VIX 30超、S&P週足RSI 30台接近が同時に近づくまで待つ。今は「暴落後の底」ではなく、「まだ暴落を信じていない市場」。