金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-07-13

**2008年型トラップ監視レポート|2026-07-13 08:20 JST**

**買い場判定:まだ全く買い場ではない。**

- Fear & Greed Index:`49`、Neutral。真の買い場目安 `15以下` に遠い。恐怖ではなく、警戒が薄れた中立圏。([finhacker.cz](https://www.finhacker.cz/en/fear-and-greed-index-historical-data-and-chart/))

- VIX:`15.03`、7/10終値。目安 `30以上` に対して低すぎる。市場はまだ保険を買っていない。([cboe.com](https://www.cboe.com/en/tradable-products/vix/?utm_source=openai))

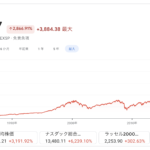

- S&P 500 週足RSI:`約65.7`。目安 `30付近` に対し、むしろ過熱寄り。7/10 S&P 500終値は `7,575.39`。

**2008年型トラップ監視**

- **米10年債:債券市場の反乱は継続**

- 米10年債利回りは `4.562%`。1か月で約+8bp、3か月で約+27bp、年初来+39bp。([wsj.com](https://www.wsj.com/market-data/quotes/bond/BX/TMUBMUSD10Y))

- 株価が高値圏なのに金利も高止まり。これは「成長期待」ではなく「インフレ・財政・地政学リスクを債券が割り引いている」構図。株式の楽観と債券の警告が乖離している。

- **ビッグテック:聖域の亀裂が見え始めている**

- AI関連CapExは、Amazon、Alphabet、Meta、Microsoft、Oracleの5社だけで2026年 `約6600億〜6900億ドル` 規模との推計。([futurumgroup.com](https://futurumgroup.com/insights/ai-capex-2026-the-690b-infrastructure-sprint/))

- データセンター電力消費は2026年に `565TWh`、前年比+26%。AIサーバー電力は2026年 `175TWh`、前年比+84%。冷却電力も+22.6%。([tomshardware.com](https://www.tomshardware.com/tech-industry/artificial-intelligence/ai-servers-will-consume-more-power-than-conventional-data-center-hardware-by-2027-gartner-forecasts))

- 問題は「AI需要があるか」ではなく、「チップ・電力・冷却・送電網・水」が粗利を食う速度。ここが2008年の住宅金融でいう“安全資産神話のコスト化”に相当する。

- **IEA / SPR:エネルギー危機は沈静化ではなく一時的な緩和**

- IEAの7月報告では、6月の世界供給は `98.8mb/d` へ回復したが、なお戦前比 `9.4mb/d` 下。ホルムズ海峡の流れ回復が前提。([iea.org](https://www.iea.org/reports/oil-market-report-july-2026))

- 7月7〜8日の停戦破綻で、原油は再び `約77ドル` へ上昇。([iea.org](https://www.iea.org/reports/oil-market-report-july-2026))

- 米SPRは7/3時点で `319.489百万バレル`。2月の `約415百万バレル` から急減。([eia.gov](https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?f=W&n=PET&s=WCSSTUS1))

- SPRはまだゼロではないが、危機対応余力は確実に削られている。次のショックに対するクッションが薄い。

**総評**

現在地は **「Bear Market Trapの中盤:安心回復ラリー、物理コスト再燃待ち」**。

市場は「AI・大型株・停戦期待」を買っている。一方で、10年債、電力制約、原油供給、SPR低下は、物理的コストが金融の物語を侵食していることを示す。これは即クラッシュというより、**楽観が戻ったところにコストショックが再注入される危険な形**。

**行動指針:高度な守りを継続。**

新規の大きな買いは見送り。キャッシュ厚め、ヘッジ維持、AI大型株への集中リ…