金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-06-18

**2008年型トラップ監視レポート 2026-06-18 08:20 JST**

**買い場判定**

- Fear & Greed Index: **39.29**。目安15以下に遠い。恐怖は出ているが、投げ売りではない。

- VIX: **18.44**。目安30以上に遠い。市場はまだ危機を価格に入れていない。

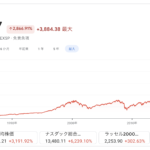

- S&P 500週足RSI: **約62.6**。週足終値から14週RSIを自算。目安30付近に遠く、押し目ではあっても「真の買い場」ではない。S&P 500は6月17日に**7,420.10**で引け、年初来+8.4%。

**物理的リスク**

- **米10年債: 4.43%前後**

株価が高値圏に残る一方、10年債利回りは4.4%台。これは「AI期待による株高」と「インフレ・財政・地政学リスクによる金利高」が同時進行している危険な形。債券市場の反乱はまだ鎮圧されていない。

- **ビッグテック: AI CapExの重さが聖域を削り始めている**

大手データセンター企業の2026年CapExは**約7500億ドル規模**、建設中IT容量は**23GW超**との見方。 さらにAIインフラがハイパースケーラーCapExの約75%を占めるとの推計もあり、電力・冷却・GPU/メモリ調達が利益率を圧迫する構図。

まだ決算崩壊ではないが、「AIは高収益」という金融の物語に対して、「電力と半導体と建設費」という物理コストが食い込んでいる。

- **IEA/SPR/原油: 危機は緩和方向だが、在庫は薄い**

IEAはホルムズ海峡の再開が進めば供給回復を見込む一方、通常水準への回復はなお時間がかかる。5月時点ではホルムズ制約で湾岸産油国の供給が戦前比**1440万b/d減**、2026年平均供給も**390万b/d減**の見通しだった。([streetstats.finance](https://streetstats.finance/?utm_source=openai))

EIAも、ホルムズ制約が続く場合は中東生産削減・在庫取り崩しが続き、OECD在庫が2003年以来の低水準になると警告。([barchart.com](https://www.barchart.com/stocks/quotes/%24SPX/technical-analysis?utm_source=openai)) 米SPRは直近報道で**約3.4億バレル台**まで低下。最大放出能力は公称**440万b/d**だが、残量は過去の満タン714百万バレルから見ればかなり薄い。

**総評**

現在地は、**「本格暴落後の買い場」ではなく、“楽観が残ったまま物理コストが下から削る局面”**。

2008年型トラップの地図で言えば、**ベアマーケット・トラップの中盤、まだ最終清算前**。VIXもFear & Greedも週足RSIも、総悲観には全く届いていない。

**行動指針**

- キャッシュ厚め維持。ここで全力買いは早い。

- 買い出動条件は、最低でも **Fear & Greed 15以下、VIX 30超、週足RSI 30台前半以下** が同時接近。

- 逆に危険シグナルは、**10年債4.6%超再上昇、原油再急騰、GAFAMのCapEx増加に対する利益率悪化、VIXだけ低いまま株価下落**。これはトラップ深化。