金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-07-15

**2008年型トラップ監視レポート / 2026-07-15 08:20 JST**

**買い場判定**

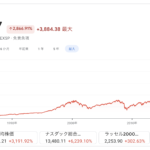

- Fear & Greed Index: **44 Fear**。目安15以下には遠い。総悲観ではない。

- VIX: **17.16**(7/13, FRED)。目安30以上には遠い。パニック不在。

- S&P 500 週足RSI: **約63**(FRED SP500から算出)。目安30付近には遠い。まだ押し目ではなく、上値圏寄り。

結論: **真の買い場シグナルはゼロ。**

**2008年型トラップ監視**

- 米10年債利回り: **4.62%**(7/13, FRED)。株価が高値圏のまま長期金利も高い。これは「インフレ鈍化で安心」ではなく、割引率と資金調達コストが株式バリュエーションを削る形。債券市場の反乱リスクは継続。

- ビッグテック/AI CapEx: AI・データセンター投資は依然巨大。GPU、HBM、電力、冷却、送電接続が同時にコスト化しており、次の決算では「売上成長」より**クラウド粗利・FCF・減価償却・電力契約**を見る局面。聖域はまだ崩壊していないが、亀裂の場所は明確。

- IEA/SPR/エネルギー: IEAはホルムズ危機後、湾岸輸出が6月に**16.1mb/d**まで回復した一方、戦前平均**24mb/d**を大きく下回ると整理。原油は一時緩んだが、製品市場は遅れており、ディーゼル・ガソリンのクラック高が残る。OECD政府備蓄は6月に**44百万バレル減**。米SPRは直近報道ベースで**約325.7百万バレル**、かなり薄い。

**現在地**

市場は「暴落後の買い場」ではなく、**Bear Market Trapの“安心ラリー後半”**に近い。

金融の物語は「CPI鈍化・AI成長・原油落ち着き」だが、物理側は「高金利・AI電力コスト・備蓄消耗・製品供給逼迫」が残っている。

**行動指針**

キャッシュ厚め維持。ここで強気に買い下がる局面ではない。

買い場判定は、少なくとも **Fear & Greed 15以下、VIX 30超、週足RSI 30台、10年債利回り低下、ビッグテック粗利悪化の織り込み完了** が揃うまで待ち。現時点は「守り優先」。