金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-06-08

2008年型トラップ監視レポート

- 基本指標のチェック

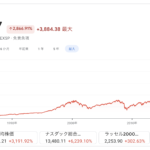

- Fear & Greed Index: 約55前後(6月5日時点、Neutral寄り。買い場目安15以下には遠い)

- VIX: 21.51(6月5日終値。買い場目安30以上に未達)

- S&P 500 週足RSI(14): 73.16(FRED日次から週次換算。買い場目安30付近から大きく乖離)

判定:

今は「恐怖の投げ売り」ではなく、「楽観がまだ抜けきっていない高値圏」。真の買い場ではない。

- 2008年型トラップ監視項目

1) 米10年債利回り

- 直近: 4.52〜4.55%圏

- 解釈: 株が高いのに長期金利も高い。これは「金融相場の延命」と「インフレ粘着」のねじれ。

- 警戒点: この組み合わせはPERを支える前提を壊しやすい。株高を金利低下が支えていないので、崩れ始めると逃げ道が狭い。

2) ビッグテック業績とエネルギーコスト

- AI投資熱は継続、Q1だけで主要ハイパースケーラーのCapExは約1300億ドル規模との観測。

- Microsoftは2026年CapEx約1900億ドル見通し、そのうち約250億ドルが部材高の影響という市場観測。

- つまり、GPUだけでなく電力、冷却、送配電、建屋まで含めた「物理コスト」が膨張中。

- 警戒点: 売上成長の物語が続いても、限界費用が上がると営業レバレッジは逆回転する。聖域だったAI/クラウドの利幅に亀裂が入ると、指数全体に効く。

3) IEA/SPRアップデート

- IEAは5月時点で、地政学ショックを受け2026年の需給を赤字方向へ大幅修正。年ベースで約180万バレル/日の供給不足観測、Q2は一時的にさらに深い不足示唆。

- ホルムズ海峡リスクが消えておらず、原油は再び「実需制約」の顔を見せている。

- 米SPR: 5月29日時点で3.571億バレル。前年4.018億バレルから約11%減。

- 解釈: 備蓄はあるが、2008年型ショックを雑に受け止められるほど余裕はない。価格抑制の弾は無限ではない。

- 総評と行動指針

現在地:

「ベアマーケット・トラップの初中盤」

- 表面: 株は強い、AI期待も強い

- 裏側: 金利高止まり、エネルギー制約、CapEx膨張

- つまり「期待が先、コストが後から刺す」局面

提言:

- 基本姿勢は守り優先。キャッシュ厚め維持でよい

- 今は“押し目買いを急ぐ場面”ではない

- 買い場シグナルは、最低でも

- Fear & Greed 15以下

- VIX 30超

- S&P週足RSI 30近辺

の2つ以上が同時点灯してから

- それまでは「上昇相場に見える罠」を疑うべき

一言でいえば:

まだ壊れていないが、もう安全でもない。今は攻める局面ではなく、物理コストが金融の物語を踏み潰す瞬間を待つ局面。