金融の期待と物理的コストのねじれを追い、2008年型トラップのリスクを監視する日次レポートです。

2008年型トラップ監視レポート - 2026-07-16

**2008年型トラップ監視レポート**

2026/7/16 08:20 JST時点。市場データは主に7/14終値ベース。

**買い場判定**

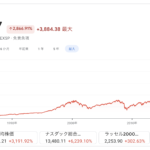

- Fear & Greed Index: **46前後 Neutral**。目安15以下に遠く、恐怖の買い場ではない。

- VIX: **16.50**。目安30以上に遠く、ボラはまだ楽観圏。

- S&P 500週足RSI: **約64.2**。目安30付近に遠く、売られすぎではない。

判定: **買い場ではない。むしろ「安心している市場」側。**

**2008年型トラップ監視**

- 米10年債利回り: **4.58%**

S&P 500が高値圏のまま、10年債が4.5%台に居座っている。これは「AI成長期待で株を買う市場」と「インフレ・財政・供給不安を織り込む債券市場」の乖離。債券市場の反乱リスクは継続。

- ビッグテック/AI CapExと電力コスト

GAFAM級のAI投資は2026年も巨額化しており、各社合計で数千億ドル規模との見方が増えている。問題は売上成長より、GPU、電力、冷却、データセンター建設、資金コストが先に膨らむ点。今は「AIは利益率を押し上げる」という物語が優勢だが、次の決算で減価償却・電力契約・CapEx継続負担が見え始めると、聖域銘柄のマージン神話に亀裂が入る。

- IEA/SPR/エネルギー

IEA 7月報告では、ホルムズ海峡経由の流れは一部回復したが、湾岸供給は戦前水準を大きく下回り、製品市場は依然タイト。原油よりガソリン・ディーゼルなど製品側が詰まっているのが危ない。SPRは7/3週で**約3.1948億バレル**、容量714百万バレル比で**約44%満杯、56%空**。米国の緩衝材は薄い。

**総評**

現在位置は、ベアマーケット・トラップの中では **「楽観の再膨張局面」**。

VIXもFear & Greedも恐怖を示しておらず、S&P週足RSIも売られすぎではない。一方で、10年債高止まり、AI設備投資の物理コスト、SPR低水準、ホルムズ/製品市場リスクが同時に残っている。

行動指針: **高度な守りを継続。キャッシュ厚め、追い買い禁止。**

買い場シグナルは、少なくとも「Fear & Greed 15以下、VIX 30超、週足RSI 30台接近」が重なるまで待つべき。今は暴落後の拾い場ではなく、物語がまだ現実コストに負けていないだけの危うい均衡。